Algunes qüestions que cal conèixer si ets afectat/da per Banco Popular

L'allau de notícies relacionades amb la situació d'accionistes, bonistes i preferentistes de Banco Popular pot arribar a generar no poca confusió entres els afectats. En aquest article, resolem alguns dels dubtes que podeu tenir.

Una de les principals conseqüències de la resolució de Banco Popular derivada de la manca de liquiditat de l'entitat i posterior adquisició per part de Banco Santander ha estat la pèrdua de la totalitat del valor de les inversions en forma d'accions, preferents o bons subordinats de centenars de milers de clients de l'entitat. Des d'aleshores ençà, les informacions relacionades amb la situació d'aquest nombrós grup de damnificats no han deixat de succeir-se, sovint traslladant missatges contradictoris que han contribuït a sumir molts dels afectats en la més absoluta confusió i la incertesa respecte com procedir per intentar minimitzar les pèrdues o recuperar els diners de la seva inversió.

Resulta, per tant, convenient intentar clarificar algunes qüestions relacionades amb la caiguda del Popular per tal d'aportar una mica de llum sobre el tema.

Representa cap avantatge per a les persones afectades l'adquisició de Banco Popular per part del Banco Santander?

Pot arribar a ser-ho en el sentit que el Santander esdevé successor universal de Banco Popular i, com a tal, hauria de fer front a les possibles responsabilitats respecte accionistes i tenidors de productes financers procedents de l'entitat absorbida.

Banco Santander ha anunciat la seva intenció d'oferir alternatives i solucions als afectats per la resolució del Popular, però a hores d'ara, aquesta suposada voluntat només s'ha concretat en l'oferiment d'un nou producte financer anomenat «Bons Fidelització» que genera molts dubtes i presenta punts evidentment foscos.

En primer lloc, es tracta d'un producte financer complex i de risc que no es pretén oferir a la totalitat d'afectats sinó únicament als accionistes que van adquirir les seves accions en la darrera ampliació de capital de Banco Popular (entre el 26 de maig de 2016 i el 21 de juny del mateix any) i els tenidors d'obligacions subordinades procedents de dues emissions concretes de l'any 2011. Per a la resta d'afectats, no hi hagut de moment cap oferiment.

A banda, Banco Santander només declara la intenció de compensar el 100% de les pèrdues a inversions situades per sota dels 100.000 euros i això només en cas que transcorreguts 7 anys sigui la pròpia entitat qui prengui voluntàriament la decisió d'amortitzar els «bons fidelització», reservant-se el dret a fer-ho anticipadament i sense obligació de retornar el nominal de la inversió en cas de pèrdues o empitjorament de la situació financera de l'entitat.

Sobre aquests i molts altres aspectes del denominats «bons fidelització» que justifiquen els nostres dubtes respecte si poden ser una bona solució pels afectats, podeu llegir amb més profunditat en aquest article

Es troben totes les persones afectades en la mateixa situació?

No, la situació és ben diferent en funció de si som accionistes de l'entitat o tenidors de preferents, bons convertibles i deute subordinat.

Les persones titulars d'aquest darrer grup de productes financers considerats complexos i de risc poden interposar demandes civils invocant l'incompliment per part de Banco Popular del deure d'informació i transparència respecte la naturalesa i riscos dels productes que va oferir als seus clients minoristes. La legislació en matèria d'inversions i la regulació bancària és molt estricte pel que fa a l'obligació de les entitats financeres d'informar de forma suficient als seus clients sobre les característiques dels productes que ofereix i, sobretot, de la possibilitat de patir pèrdues en el valor de la inversió.

Són moltes les sentències que els jutjats espanyols han dictat ja amb anterioritat a la resolució de Banco Popular condemnant l'entitat a retornar els diners invertits per clients en preferents i deute subordinat en considerar que la informació subministrada era del tot insuficient. El sobtat final de Banco Popular no fa sinó reforçar l'argument de que no es va informar als clients amb el rigor, la claredat i transparència que la legislació exigeix i considerem perfectament viable aconseguir la devolució dels diners en via judicial.

I els accionistes? La situació és ben diferent en aquest cas. La legislació no atorga a les accions borsàries la consideració de producte financer complex. Sent així, l'exigència de transparència i informació a l'entitat és més relaxada que no pas quan ens referim a productes com les preferents o el deute subordinat i això fa que les possibilitats d'aconseguir judicialment la nul·litat de la compra i la devolució dels diners invertits disminueixin considerablement.

Ara bé, els accionistes sí poden aconseguir que s'obligui a l'entitat a retornar la totalitat dels diners invertits en accions en cas que s'aconsegueixi provar que la informació financera sobre la situació del banc que es va traslladar a inversors i organismes reguladors no s'ajustava a la realitat o va ser manipulada per crear una falsa imatge de solvència o solidesa econòmica. En aquest cas -tal i com va succeir amb Bankia, els accionistes sí podrien exigir la devolució dels seus diners, doncs van adquirir les accions a partir d'una informació falsa que no els permetia conèixer quin era el grau de risc de patir pèrdues que involuntàriament estaven assumint.

Querella criminal contra la cúpula directiva de Banco Popular

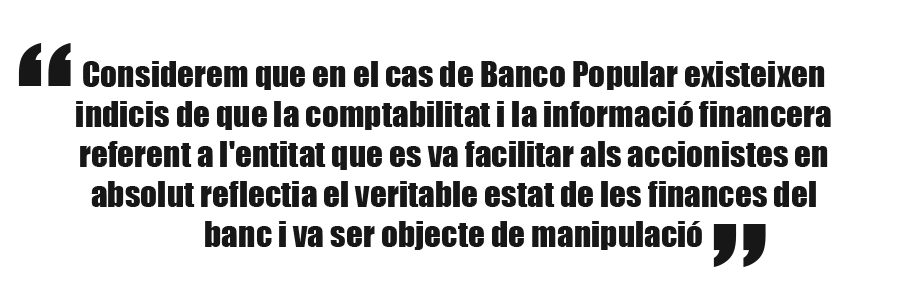

Considerem que en el cas de Banco Popular existeixen, precisament, indicis de que la comptabilitat i la informació financera referent a l'entitat que es va facilitar als accionistes en absolut reflectia el veritable estat de les finances del banc i va ser objecte de manipulació per tal d'amagar les dificultats econòmiques que, en última instància, han provocat la seva desaparició.

Per tal de depurar les pertinents responsabilitats, Col·lectiu Ronda exercirà en col·laboració amb l'equip de Red Abafi la direcció lletrada d'una querella interposada contra Banco Popular per ASUFIN, associació sense ànim de lucre dedicada a la defensa del consumidor de productes financers amb més de 5000 socis a tota Espanya.

La querella es presenta per la suposada comissió dels delictes de frau d'inversors, falsedat, administració deslleial i delicte contra la Hisenda pública en relació al procés de resolució de l'entitat, que ha reduït a zero el valor de les accions, deute subordinat i preferents de desenes de milers de petits estalviadors. I es formula contra els anteriors Consellers de Banco Popular i l'auditora PWC.

La nostra intenció és que s'investiguin els indicis de frau identificats i, d'aquesta forma, obrir la porta a que els accionistes afectats puguin reclamar la devolució dels seus diners un cop provat que la informació financera que se'ls va facilitar els va portar a adoptar una decisió de compra que ha resultat molt perjudicial pels seus interessos.

Sobre la querella interposada per ASUFIN, podeu obtenir més informació en aquest article.