Com que no és fàcil per al comú dels mortals entendre una resolució d'una pensió de jubilació (descarregueu aquí) una resolució anonimitzada, i tot seguit explico els aspectes més interessants per entendre la mateixa.

Aquest article ha estat publicat per l'advocat Miguel Arenas al seu blog https://miguelonarenas.blogspot.com

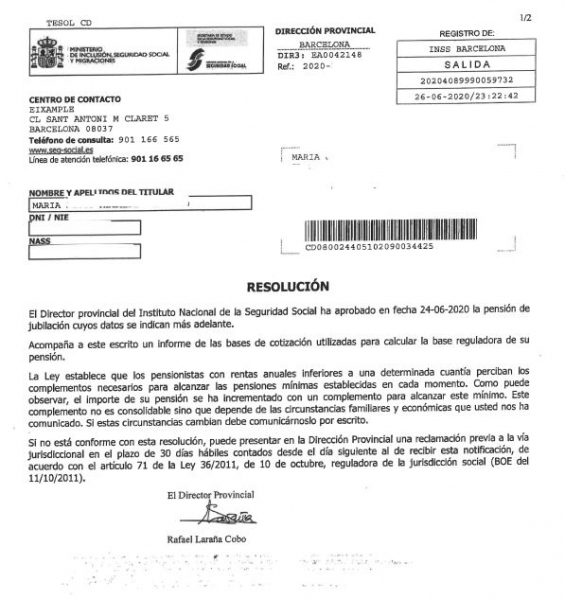

1. La decisió administrativa

Aquí ens apareixen les dades de la persona que accedeix a la pensió de jubilació, el nombre d'expedient, i la Direcció Provincial que ha resolt (lloc de residència de la persona beneficiària), així com la data en què s'ha dictat l'acte administratiu.

Important, ja ens manifesta que, si hi ha disconformitat amb la resolució administrativa, la forma d'impugnació és mitjançant reclamació prèvia de l'art. 71 LRJS, mitjançant escrit davant la mateixa Direcció Provincial, en la qual manifestarem nostres motius d'oposició. La data de 30 dies hàbils no s'inicia des de la data de la resolució, sinó des de la notificació.

2. Característiques de la prestació reconeguda

Per parts:

Règim: GENERAL. Reflecteix el règim de la seguretat social pel qual s'accedeix a la pensió de jubilació, en aquest cas, el règim general. Normalment és aquell en què el pensionista acredita un major nombre de cotitzacions.

La Base reguladora, en aquest cas 890,98 € és el resultat de la mitjana, en aquest cas a l'ésser una resolució de l'any 2020, de el càlcul de les bases de cotització dels últims 23 anys, segons annex que veurem més endavant.

Percentatge de la pensió: 66,800%. Aquest queda fixat pel "total d'anys cotitzats", que com podem veure és de "21 anys i 259 dies". Així, als 15 primers anys li correspon un percentatge de l'50% (a), i la resta, que són 6 anys i 259 dies, cal transformar-lo en mesos, fet que suposa 16,8 mesos (b). Per tant, (a + b) són 66,800%, que és el resultat de multiplicar els 16,8 mesos per 0,21% mensual i sumar-li el 50% dels primers 15 anys de cotització.

Coeficient global de parcialitat. En aquest cas és de l'91%. Aquí el que es determina és, en funció de la feina i cotització realitzada pel treballador al llarg de la seva vida laboral, la incidència de la feina a temps parcial (un coeficient de l'100% vol dir que no ha treballador a temps parcial). És molt important perquè redueix el temps de cotització de l'treballador per accedir a la pensió. En aquest supòsit la treballadora ha arribat sense problemes la cotització mínima de 15 anys (5.475 dies), però en aplicació de l'CGP de l'91%, amb 4.982 dies, és a dir, una mica menys de 14 anys cotitzats, també hauria accedit a la pensió.

Nombre de pagues anuals. A l'ésser la jubilació una pensió de contingència comuna, l'abonament de la pensió sempre és a 14 pagues idèntiques, que es perceben al juny i novembre.

Tipus retenció IRPF. La pensió de jubilació està subjecta a l'impost de l'IRPF, a l'estar assimilada als rendiments de la feina. En aquest supòsit és "zero", pel fet que es tracta d'una pensió final molt petita. També s'ha de valorar que l'INSS, com a pagador, computa el pagament que s'efectuarà anualment a l'efecte de l'impost, pel que és usual que si es reconeix, en pensions més altes, per exemple, la pensió al juny, no hi hagi retenció en aquest exercici, però a l'recalcular els pagaments que efectuarà en l'exercici següent, si hi hagi retenció.

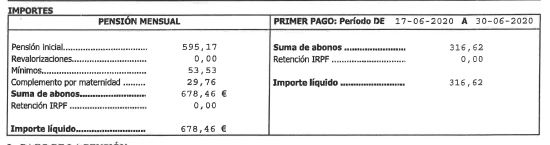

3. Pensió final

Determinada la base reguladora (890,98 €) i el percentatge per anys cotitzats (66,800%), la pensió inicial mensual és de 595,17 €.

Revaloritzacions. No correspon en aquest cas perquè només es revaloren les pensions a partir de l'any posterior a el reconeixement.

Mínims. Fa referència a la quantia mínima reconeguda anualment per a cada tipus de pensió. Aquí, a l'ésser tan baixa la pensió inicial (595,17) i ser la pensió mínima de jubilació en 2020 de 648,70 €, se li reconeix un complement mensual de 53,53 €. Ull, perquè el complement és diferent segons la prestació, situació familiar, ingressos propis i fins i tot pot no reconèixer si coincideixen en el beneficiari dues pensions.

Complement de maternitat. Ara anomenat complement de bretxa de gènere, havent canviat les seves característiques. És aquest cas, amb dos fills, té un increment de l'5% sobre la seva pensió inicial a l'tenir dos fills (el que computa és "haver tingut els fills", sinó que a dia d'avui siguin dependents de la mare), per tant, 29,76 € mensuals. Amb el nou complement, que és una quantia fixa per fill de 27 € / mes, hauria percebut 54 € mensuals.

Ja tenim per fi la pensió mensual final, que és la suma d'abonaments menys l'IRPF: 678,46 €.

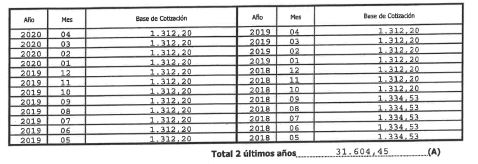

4. Desglossament el càlcul de la base reguladora

Com indicàvem, la base reguladora és en aquest cas la mitjana dels últims 23 anys de cotització (a partir de 2022 seran 25 anys):

Qüestions a tenir en compte:

Aquella suma de cotitzacions de 286.895,02, que es correspon amb 276 mesos, es divideix per 322, que és múltiple de 14 (recordem que es cobra la pensió en 14 pagues, i per això es fa aquesta operació).

Els últims 24 mesos ho són pel seu valor nominal :, sense actualitzacions:

Els anteriors anys, s'actualitzen segons l'IPC -índex de actualització-, el que dóna lloc a "bases actualitzades". Per exemple:

La base de cotització d'abril de 2011, actualitzada, suposa un increment fins 1.187,57 €.

5. Dret a l'assistència sanitària.

I finalment, se'ns informa que, no només hi ha dret a la prestació econòmica, sinó també a el dret a l'assistència sanitària com a pensionista.

Espero que està "dissecció" serveixi per entendre una mica millor una resolució de jubilació.